<今日股票行情>孙飞教授:中国A股市场中长期有望震荡上行,政策红利持续释放

北京工商大学国家战略发展研究院院长、闽江学者孙飞教授

中国A股市场以政策的持续赋能为根基,叠加经济修复与技术创新的双重驱动,市场有望保持中长期震荡上行趋势,但短期内仍需消化估值压力与外部不确定性。综合分析研判如下:

一、核心驱动因素解析

1. 政策红利持续释放

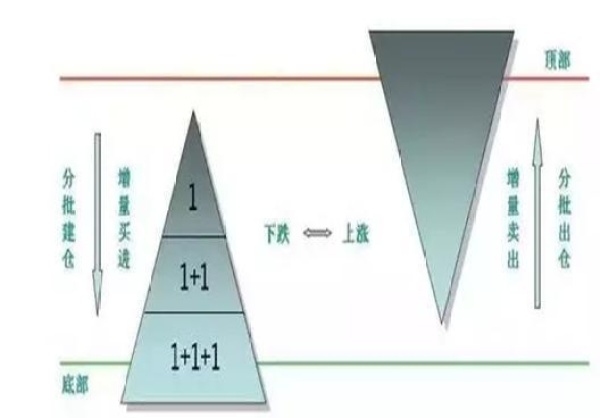

中长期资金入市制度化:多部门联合推动商业保险、社保基金等长线资金加大权益配置比例,预计年度增量规模可观,直接提振市场流动性与风险偏好。这一政策不仅提供增量资金,更通过优化投资者结构降低市场波动性。

新兴产业扶持加码:人工智能、新能源等领域获得专项政策支持,例如AI算力基础设施建设、半导体国产替代等,相关产业链(如算力芯片、工业机器人)成为资金聚焦方向。此类政策催化效应已体现在近期科技板块的强势表现中。

房地产与金融政策托底:一线城市限购松绑、房贷利率下调等举措缓解地产链压力,银行业凭借高股息特性成为避险资金重要配置方向。

2. 经济基本面温和修复

制造业升级驱动盈利分化:高技术制造业保持高增速,工业企业盈利增速转正,尤其是电子行业(营收同比+17.41%,净利润+27.58%)和半导体细分领域(净利润增速达74.67%)表现突出。传统行业(如房地产)仍处去库存阶段,复苏斜率较缓。

消费潜力逐步释放:春节等节假日消费数据超预期,出行、影视娱乐等场景复苏显著,免税、智能家居等高性价比消费品类受益。若后续消费刺激政策落地,社零增速有望进一步提升。

3. 科技革命重塑估值体系

AI产业链全面爆发:概念引爆市场对国产AI商业化落地的信心,算力、模型、应用场景(工业/办公)及端侧设备形成完整闭环,相关企业进入业绩兑现期。公募基金对电子行业配置比例提升至16.65%,机构抱团趋势明显。

硬科技突破催生主题行情:可控核聚变、固态电池等前沿技术取得进展,尽管商业化进程尚早,但市场预期已提前反应,表现为相关个股频繁涨停。需警惕技术迭代不及预期的风险。

4. 红利资产与回购潮强化底部支撑

高股息策略成防御首选:银行、煤炭等传统高股息板块凭借稳定的现金流和低波动性吸引长线资金,全年红利低波指数跑赢大盘。部分优质银行ROE稳定在15%-18%,具备持续分红能力。

回购与股权激励优化供给端:上市公司通过回购(公告日平均超额收益率1.29%)和股权激励(200个交易日累计超额收益5.52%)增强市场信心,尤其在市场调整期能有效遏制抛压。

二、潜在风险与挑战

1. 外部扰动因素复杂化

美联储货币政策转向风险:虽开启降息周期,但点阵图显示年内仅再降一次,鹰派信号可能引发全球流动性收紧预期,北向资金流向波动加剧。

地缘政治黑天鹅事件:中美博弈背景下,半导体设备、材料等关键环节进口受限风险仍存,可能打断供应链自主化进程。

2. 内部结构性矛盾凸显

科技板块估值泡沫化隐忧:机器人、AI硬件等赛道动态PE普遍较高,部分标的估值与业绩增速匹配度下降a股历年春节后走势,若三季报业绩不及预期可能触发调整。

市场生态失衡问题:量化交易占比超30%,程序化交易放大波动效应;国家队持仓变动易引发“预期自我实现”式的抛售或拉升,扭曲市场化定价机制。

3. 经济复苏呈非线性特征

出口承压拖累制造业链条:全球经济放缓导致外需疲软,出口导向型行业(如电子零部件)面临订单下滑风险。

地产链条修复缓慢:新开工面积、竣工面积同比下滑,居民购房信心不足制约上下游建材、家电等行业表现。

三、未来走势推演

1、乐观路径(概率较高)

触发条件:国内稳增长政策超预期发力+海外流动性宽松延续。

演进逻辑:科技成长(AI/半导体)与红利资产(银行/煤炭)双轮驱动,沪指突破新高,创业板指受高估值压制相对弱势。北向资金回流科技龙头,市场呈现“慢牛”特征。

风险提示:需密切跟踪美联储议息会议表态及国内信贷数据改善程度。

2、中性路径(基准情形)

触发条件:政策维持现状+经济弱复苏。

演进逻辑:指数区间震荡,科技内部分化(关注业绩确定性高的算力/应用端),消费医药阶段性反弹。市场等待三季报验证盈利持续性,存量博弈下主题行情为主。

关键变量:CPI走势决定货币政策空间,国企改革进度影响红利资产吸引力。

3、悲观路径(尾部风险)

触发条件:全球经济硬着陆+国内政策空窗期。

演进逻辑:权重股补跌拖累指数,市场担忧企业盈利拐点后移,避险资金涌向黄金、短久期国债。题材股退潮导致中小盘流动性危机。

极端情形:若出现系统性金融风险事件(如房企债务暴雷)孙飞教授:中国A股市场中长期有望震荡上行,政策红利持续释放,可能迫使央行降准维稳。

四、投资策略建议

1. 战术配置:攻守兼备

进攻端(60%):聚焦AI算力(GPU/HBM内存)、人形机器人(减速器/丝杠)、自动驾驶(激光雷达/域控制器)等高景气赛道,挖掘低位补涨机会。

防守端(40%):布局高股息组合(国有大行+煤炭龙头)+消费复苏链条(免税零售/创新药械),兼顾绝对收益与相对收益。

2. 战略视角:穿越周期

硬科技长坡厚雪:半导体国产替代(设备/材料)、信创(操作系统/数据库)、军工信息化(卫星通信/电子对抗)具备三年以上成长确定性。

全球化2.0机遇:新能源车出海产业链(动力电池/充电桩)、光伏新技术(钙钛矿电池)有望突破欧美贸易壁垒,开拓新兴市场。

3. 风险控制要点

规避三类陷阱:①纯概念炒作无业绩支撑的小市值公司;②依赖补贴生存的行业(如部分新能源车企);③资产负债表恶化的地方国企。

动态平衡工具:采用“核心+卫星”策略,主仓位持有指数增强产品,辅之以股指期货对冲突发性暴跌风险。

总的来说,当前 A 股市场正处于 “政策底”“经济底”“估值底” 三重底部共振的关键时期,中长期向上趋势明确,但短期仍需经受多重考验。投资者应摒弃熊市思维,转而以震荡上行市的策略应对,重点关注政策催化与业绩兑现的交集领域。

作者简介

孙飞:著名金融信托基金专家、投资银行家、经济学家、国际政要智库执行主席、国家智库专家委员、北京工商大学国家战略发展研究院院长、北京产城协同研究院执行院长、德中文化经济联合会中国事务联席会长、闽江学者、教授

A股分红创纪录!2024年总额2.4万亿,银行酒企占比85%

每经记者:王海慜 陈晨 李凯 每经编辑:彭水萍3月6日,证监...(146 )人阅读时间:2025-11-07

孙飞教授:中国A股市场中长期有望震荡上行,政策红利持续释放

北京工商大学国家战略发展研究院院长、闽江学者孙飞教授中国A股...(119 )人阅读时间:2025-11-05

2月28日A股全天低开低走,月底收跌但月内多数股指收涨?

每经记者:肖芮冬 每经编辑:赵云2月28日,指数全天低开低走...(150 )人阅读时间:2025-11-05

互联网金融成现代金融重要部分,概念股受投资者密切关注

现代金融体系里,互联网金融已然成了重要构成部分,它将科技与金...(186 )人阅读时间:2025-11-04 说起美的集团股票的历史行情,那可真是让不少买过的人…嗯…心里...

说起美的集团股票的历史行情,那可真是让不少买过的人…嗯…心里... 投资要点A5中标某头部券商第三代核心系统建设项目,成为最关键...

投资要点A5中标某头部券商第三代核心系统建设项目,成为最关键... 2021年财人汇股票配资合作操盘合同(分成模式).docx

2021年财人汇股票配资合作操盘合同(分成模式).docx 走进《上海国际金融中心简史》,外滩金融峰会,上海国际金融中心...

走进《上海国际金融中心简史》,外滩金融峰会,上海国际金融中心...