<今日股票行情>中国股市历次主要牛市发展始末及关键特征(1990-1997年)

中国股市自1990年上海证券交易所和深圳证券交易所成立以来,经历了多次牛熊周期。以下是中国股市历次主要牛市的发展始末及关键特征:

1. 1990-1993年:股市初期的首次暴涨与泡沫

背景:中国股市刚刚起步中国股市历次主要牛市发展始末及关键特征(1990-1997年),上市公司数量极少(“老八股”),供需严重失衡。

驱动因素:

股票稀缺性引发投机热潮;

1992年邓小平南方谈话后,资本市场开放步伐加快。

表现:上证指数从1990年的95点飙升至1993年的1558点(涨幅超15倍)。

终结原因:

1993年政府实施宏观调控(紧缩货币政策);

新股发行加速,供需关系逆转;

1994年跌至325点,跌幅近80%。

2. 1996-1997年:政策驱动牛市

背景:经济“软着陆”后政策转向宽松,国企改革推动资本市场发展。

驱动因素:

央行连续降息中国证券交易所的特点,流动性宽松;

地方政府鼓励资金入市;

媒体舆论渲染“牛市氛围”。

表现:上证指数从1996年初的512点涨至1997年5月的1510点。

终结原因:

政府出台“十二道金牌”打压投机(如提高印花税、限制国企炒股);

1997年亚洲金融危机冲击市场信心。

3. 1999-2001年:“5·19行情”与科技股泡沫

背景:互联网热潮席卷全球,政策鼓励科技企业发展。

驱动因素:

1999年《人民日报》社论推动“恢复性上涨”;

网络科技股成为炒作主线(如综艺股份、上海梅林);

机构资金入场。

表现:上证指数从1999年5月的1047点涨至2001年6月的2245点。

终结原因:

国有股减持政策引发恐慌;

全球互联网泡沫破裂;

市场跌至2005年的998点(四年熊市)。

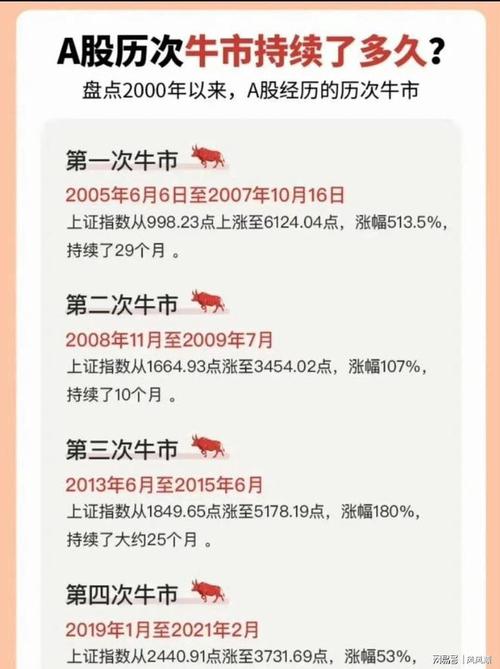

4. 2005-2007年:股权分置改革与超级大牛市

背景:中国经济高速增长(GDP增速超10%),股权分置改革解决历史遗留问题。

驱动因素:

股权分置改革释放制度红利;

人民币升值吸引外资;

公募基金规模爆发,散户疯狂入市。

表现:上证指数从2005年6月的998点涨至2007年10月的6124点(历史峰值)。

终结原因:

全球金融危机爆发;

市场估值泡沫严重(平均市盈率超50倍);

2008年指数暴跌至1664点,跌幅超70%。

5. 2014-2015年:杠杆资金推动的“疯牛”与股灾

背景:经济增速放缓,政策宽松推动资金涌入股市。

驱动因素:

融资融券、场外配资催生杠杆牛市;

“互联网+”概念炒作(如乐视网、暴风科技);

媒体渲染“国家牛市”预期。

表现:上证指数从2014年7月的2000点涨至2015年6月的5178点。

终结原因:

监管层清理场外配资,引发流动性危机;

千股跌停、熔断机制加剧恐慌;

政府动用万亿资金救市,市场进入长期调整。

6. 2019-2021年:结构性牛市与核心资产泡沫

背景:注册制改革推进,外资持续流入,中国经济转型升级。

驱动因素:

消费、科技、医药等“核心资产”受追捧;

公募基金发行热潮(“爆款基金”现象);

全球流动性宽松(美联储降息)。

表现:沪深300指数从2019年初的2935点涨至2021年2月的5930点。

终结原因:

核心资产估值过高(如白酒、医药板块);

2021年监管政策收紧(反垄断、教育行业整顿);

美联储加息预期引发外资撤离。

中国股市的周期性特征

政策市属性:政府政策(如货币政策、监管态度)对市场影响极大。

散户主导:个人投资者占比高,易出现非理性波动。

杠杆效应:融资工具放大涨跌幅度(如2015年股灾)。

外部冲击:全球金融危机、中美贸易摩擦等事件加剧波动。

总结与启示

中国股市的历次牛市多由政策宽松、制度改革或资金推动,但往往因估值泡沫、政策转向或外部冲击终结。投资者需关注宏观经济、政策导向及市场估值水平,警惕短期投机风险。随着注册制全面推行、外资占比提升,未来市场或逐步走向成熟,但波动性仍将长期存在。

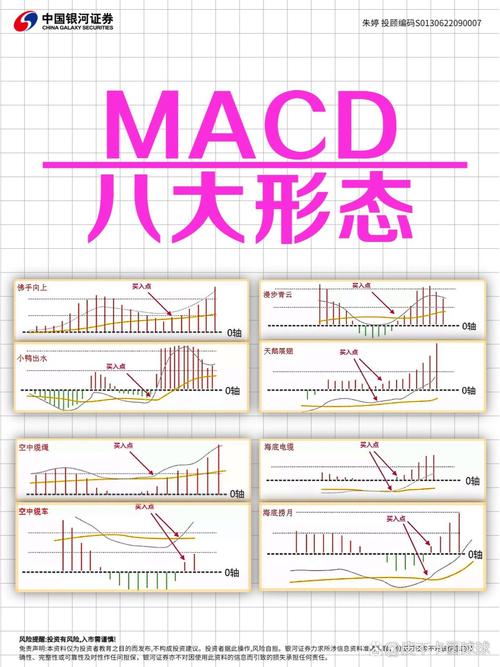

股票投资必看!MACD指标的运用及买卖原则详解

看股票的几种重要技术指标!!!(一)MACD指标(Movin...(148 )人阅读时间:2025-07-26

警惕职业背债陷阱!金融监管总局发布风险提示,内含骗贷套路

警惕“职业背债”陷阱!金融监管总局发布风险提示(74 )人阅读时间:2025-07-24

客户如何查询每日结算单等信息?附具体登录及改密步骤

东方汇金期货有限公司是经中国证券监督管理委员会批准,在国家工...(180 )人阅读时间:2025-07-22

股票换手率是什么?有什么用?新手必看

关于股票里那个换手率,这个东西我给你说,它可不是随便糊弄人的...(159 )人阅读时间:2025-07-21 中原证券怎么开户的,开户后新客利率在多少.您好,中原证券想要...

中原证券怎么开户的,开户后新客利率在多少.您好,中原证券想要... 股票黄金分割线怎么运用黄金分割是一个古老的数学方法。对它的各...

股票黄金分割线怎么运用黄金分割是一个古老的数学方法。对它的各... 这一现象不仅引起了市场的广泛关注,也使得A股市场的黄金概念股...

这一现象不仅引起了市场的广泛关注,也使得A股市场的黄金概念股... 文:任泽平团队导读资本市场承担着增加居民财富效应、激发经济活...

文:任泽平团队导读资本市场承担着增加居民财富效应、激发经济活...