<今日股票行情>从零开始学筹码分布:短线交易、行情分析与A股买卖点实战pdf epub mobi txt电子书下载2026

图书简介:深入探索量化投资的奥秘与实践 书名:穿越迷雾:量化投资策略构建与高频交易实战指南 作者:

此处留空,或填写一个虚构的作者名

--- 导言:量化时代的投资新范式 在信息爆炸与技术飞速发展的今天,传统的依赖经验和直觉的投资方式正逐渐被数据驱动的量化分析所取代。本书旨在为有志于在金融市场中构建系统化、可复制盈利模式的投资者、金融工程师以及资深交易员,提供一套全面且深入的量化投资框架。它不仅仅是一本理论的堆砌,更是一部从基础数学模型到尖端算法部署的实战路线图。我们聚焦于如何将复杂的金融现象转化为可计算、可回测的数学语言,从而在瞬息万变的资本市场中占据先机。 本书涵盖了从基础的统计学原理、概率论在金融中的应用,到前沿的机器学习与深度学习在资产定价和风险管理中的最新进展。我们的核心目标是,帮助读者建立一套严谨的“科学实验”思维来对待投资,将投资决策过程去情绪化、流程化,最终实现稳定、可预测的超额收益。 --- 第一部分:量化投资的基石——数据、统计与概率的重构 本部分为构建量化系统的理论基础,着重于如何“看懂”市场背后的数学结构。 第一章:金融时间序列的特性与数据预处理 市场数据并非完美。本章首先剖析了金融时间序列特有的非平稳性、尖峰厚尾、波动率聚类等非高斯特性。我们将详细介绍如何对原始高频数据进行清洗、去噪、缺失值填补,以及关键的特征工程。内容包括:如何构建有效的技术指标(如改良的RSI、MACD的非对称移动平均),如何利用傅里叶变换分析市场周期性,以及如何构建多尺度特征表示以适应不同交易频率的需求。 第二章:统计套利与协整检验的进阶应用 传统的均值回归策略面临“假突破”和“关系破裂”的挑战。本章深入探讨了协整理论在构建配对交易(Pairs )中的严格应用。我们将超越简单的相关系数,引入检验、Engle-两步法,并重点介绍半协整模型(),用以识别长期均衡与短期扰动。同时从零开始学炒股 杨金pdf,本书将提供如何用半参数方法估计残差的均值回归速度,并设定动态的交易阈值。 第三章:风险度量的精细化:超越VaR 风险管理是量化交易的生命线。本章抛弃过于简化的标准差度量,转而深入研究更贴近实际的风险指标。内容包括:条件风险价值(CVaR/ )的计算方法(基于蒙特卡洛模拟与历史模拟法),如何利用极值理论(EVT)来建模极端损失事件的尾部分布从零开始学筹码分布:短线交易、行情分析与A股买卖点实战pdf epub mobi txt电子书下载2026,以及如何通过函数来建模不同资产间的非线性依赖结构,构建更稳健的多资产组合风险预算。 --- 第二部分:算法交易与高频策略的工程实现 本部分将理论模型转化为可以在实盘中执行的、高效稳定的自动化交易系统。 第四章:订单簿微观结构分析与高频执行 高频交易的胜利往往取决于毫秒级的执行优势。本章聚焦于订单簿(Limit Order Book, LOB)的动态分析。我们将讲解如何解析Level II/Level III数据,识别订单流的异象(Order Flow ),并建立预测未来几秒价格变动的LOB深度学习模型。执行层面,本书将详细阐述最优执行算法( ),包括VWAP、TWAP的动态调整,以及基于预测模型的智能订单拆分策略(如考虑滑点与市场冲击的算法变体)。 第五章:因子投资的深度挖掘与组合优化 传统的Fama-三因子模型已不足以应对当前市场的复杂性。本章指导读者如何系统地构建和筛选新的“Alpha因子”。我们将使用机器学习方法(如随机森林、梯度提升树)进行因子筛选和排序,识别出具有预测力的因子组合。在组合优化方面,我们将超越经典的均值-方差模型,探讨风险平价(Risk )、最小-波动率组合,以及如何融入因子间的协方差结构,以构建具备更高夏普比率的动态多因子组合。 第六章:机器学习在预测中的应用与陷阱规避 本书将介绍如何将前沿的深度学习技术应用于资产价格预测,包括长短期记忆网络(LSTM)和模型在捕捉时间序列依赖上的优势。然而,重点在于强调量化陷阱:如何避免数据泄露(Look-ahead Bias)、如何正确进行时间序列的交叉验证(Walk- ),以及如何使用对抗性训练增强模型的鲁棒性,以应对市场结构的变化。 --- 第三部分:回测、模拟与实盘部署的系统化工程 一个好的策略必须经过严格的检验才能上线。本部分是连接模型与实盘的桥梁。 第七章:构建无偏见的回测框架与性能评估 回测的偏差是量化交易失败的主因之一。本章详述如何搭建一个事件驱动(Event-)的回测引擎,并强制实现交易成本的精确模拟(包括延迟、冲击成本)。性能评估将超越基础的回报率,深入分析最大回撤(Max )、卡尔马比率( Ratio)、胜率与盈亏比的综合分析,并引入统计显著性检验来评估策略的超额收益是否可靠。 第八章:压力测试与鲁棒性检验 市场永远不会按预期运行。本章教授读者如何对策略进行极限测试。内容包括:敏感性分析(改变关键参数对结果的影响)、蒙特卡洛模拟下的“路径依赖”测试,以及情景分析(如模拟2008年金融危机、2015年股灾等特定历史事件对策略的影响)。目标是确保策略在极端市场条件下不会出现灾难性后果。 第九章:实时系统架构与低延迟部署 成功的量化交易需要可靠的IT基础设施。本章讨论交易系统的软件架构,包括数据获取层、策略引擎层、风险控制模块和交易执行层的解耦设计。我们将探讨使用/C++混合编程以优化性能的实践,以及如何通过云原生技术(如容器化)实现策略的弹性伸缩和高可用性部署。最终,本书将提供一套完整的自动化监控与警报系统搭建指南,确保交易的连续性和安全性。 --- 结语:持续进化——量化交易者的自我迭代 量化投资是一个永无止境的学习过程。本书的结尾强调,市场结构会不断演变,任何成功的模型都有其生命周期。真正的量化大师在于其系统迭代与自我修正的能力。鼓励读者将本书所学的工具箱灵活运用,将每一次交易视为数据收集和模型优化的机会,最终实现长期的、可持续的盈利能力。 本书适合希望从初级技术分析跨越到系统化、科学化投资的实践者,是迈向专业量化交易领域的必备参考书。

未来小本赚钱诀窍大公开!6条路带你从小摊到稳定收益

小本创业的赚钱逻辑,从来不是 “靠运气爆单”,而是像升级打怪...(96 )人阅读时间:2026-01-11

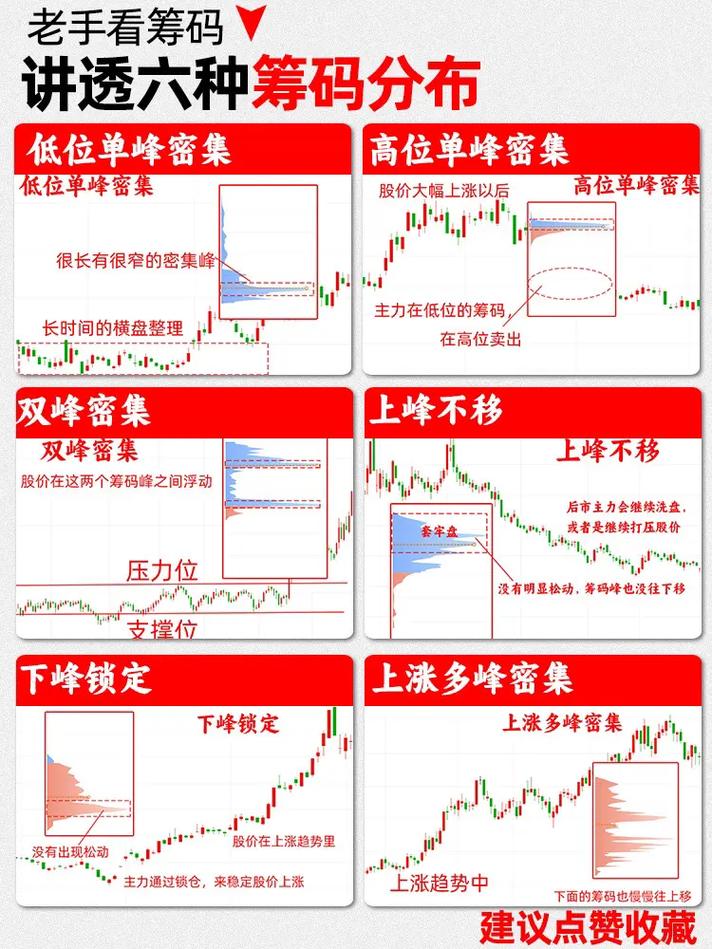

从零开始学筹码分布:短线交易、行情分析与A股买卖点实战pdf

从零开始学筹码分布:短线操盘、盘口分析与A股买卖点实战 ep...(165 )人阅读时间:2026-01-11

20万本金炒股有啥门道?冠军分享七句口诀助你避开亏损

在A股,20万本金是最常见的散户配置——不算多,亏不起大波动...(178 )人阅读时间:2026-01-10

2012年电影总票房170亿,国产电影10年来首次输给进口电

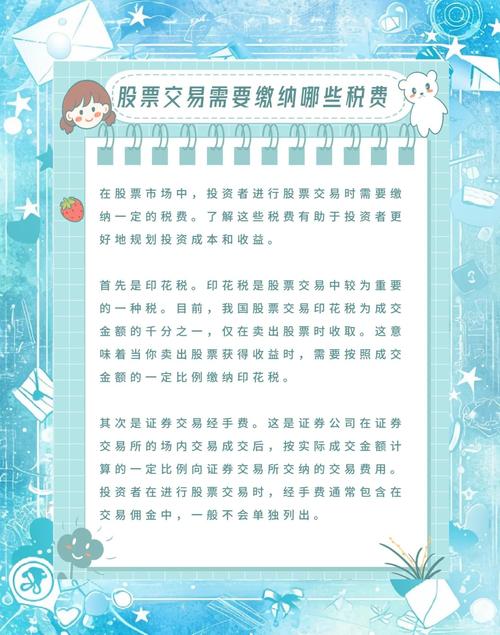

(记者孙琳琳)国家广电总局电影局于昨日在京召开新闻通气会,宣...(127 )人阅读时间:2026-01-10 【炒股交税避坑指南】【股票差价免税规则】个人买卖A股差价收入...

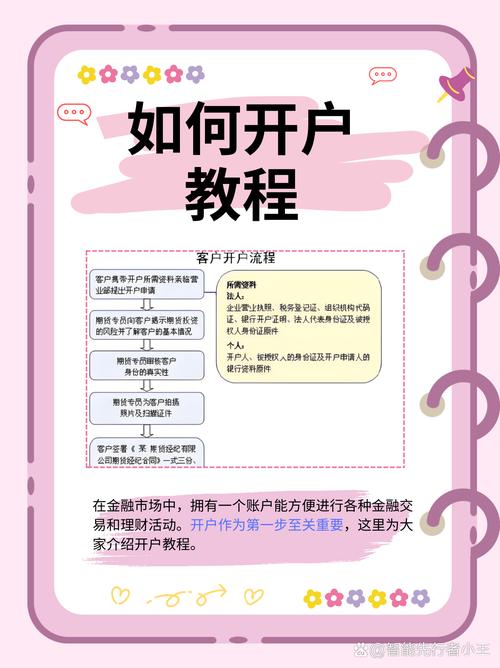

【炒股交税避坑指南】【股票差价免税规则】个人买卖A股差价收入... 恒指期货开户及股票群详解恒指期货(HangSengIndex...

恒指期货开户及股票群详解恒指期货(HangSengIndex... 股票异动停牌规则是股票市场中的一项重要规定,为了维护市场秩序...

股票异动停牌规则是股票市场中的一项重要规定,为了维护市场秩序... 哪些苹果赚钱软件好咱就说,关于这苹果赚钱软件,那可老火了。到...

哪些苹果赚钱软件好咱就说,关于这苹果赚钱软件,那可老火了。到...