<今日股票行情>首次覆盖电投能源(002128.SZ):转型风光电新,煤炭优势显著?

本文主要对电投能源(.SZ)进行了首次覆盖研究。电投能源原名露天煤业,为蒙东褐煤龙头,为国电投集团旗下唯一煤炭资产上市平台。公司已包含煤、电、铝、新能源等多项产业。1. 更名“电投能源”,积极转型风光电新。公司为充分体现发展目标,适应产业结构调整需求,2021年11月公司证券简称由“露天煤业”变更为“电投能源”。未来,公司将以煤为核心,铝、电和新能源为重点,资本运作为平台,把露天煤业打造成具有核心竞争能力的综合能源企业。2. 煤炭:护城河优势显著,售价中枢有望上移。现货:预计2022年国内动力煤现货价格中枢800元/吨,仍保持较高水平。长协:长协基准价大幅上调至700元/吨,预计全年长协中枢上升至750左右,同比上涨100元/吨左右,长协中枢确定性提高。公司为蒙东、东北地区褐煤龙头,坐拥两大高效露天矿,资源禀赋优异,吨煤成本傲视群雄,构筑天然护城河。3. 电解铝:铝电联营,协同效应显著。展望2022年,电解产量呈现缓慢恢复趋势国电电投集团煤炭价格首次覆盖电投能源(002128.SZ):转型风光电新,煤炭优势显著?,但能耗双控下总体增量有限。需求有望在地产竣工周期余温尚在、汽车产销逐步回升、光伏装机容量持续增长的推动下,实现回暖。总体来看,电解铝供需紧平衡,售价有望保持高位。公司霍煤鸿骏拥有年产能86万吨的电解铝生产线,拥有自有电厂配备装机容量180万千瓦的自备火电机组、40万千瓦风电机组,可基本满足用电需求。4. 电力:大力发展风光电新,新能源转型蓄势待发。火电方面,公司煤电协同优势明显,消纳有坚实保障;新能源方面,公司已有光伏720MW、风电649.5MW的装机规模,合计装机总量1369.5MW。此外,公司尚有1,575.3MW光伏、2,165.5MW风电、4,366.8MW风光项目处于在建和规划状态,合计在建及规划装机量4,366.8MW,增幅高达218.9%,成长潜力巨大。待新产能投产后,公司新能源装机占比将持续提高,电力装机结构不断优化,促进企业转型升级,提高企业核心竞争力,为公司的长远发展打下坚实基础。投资建议。我们预计公司2021年~2023年实现归母净利分别为41.21亿元、45.35亿元、50.87亿元,EPS分别为2.14元、2.36元、2.65元,对应PE为7.9、7.2、6.4。首次覆盖,给予“买入”评级。

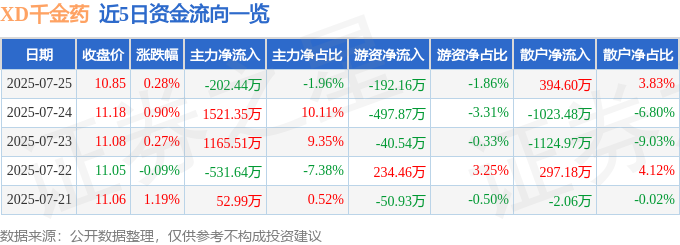

截至2025年7月25日收盘,XD千金药(600479)的资

证券之星消息,截至2025年7月25日收盘,XD千金药(60...(175 )人阅读时间:2025-08-21

首次覆盖电投能源(002128.SZ):转型风光电新,煤炭优

电投能源-”追风逐日“聚焦绿电一体化运营优势凸显-21122...(182 )人阅读时间:2025-08-20

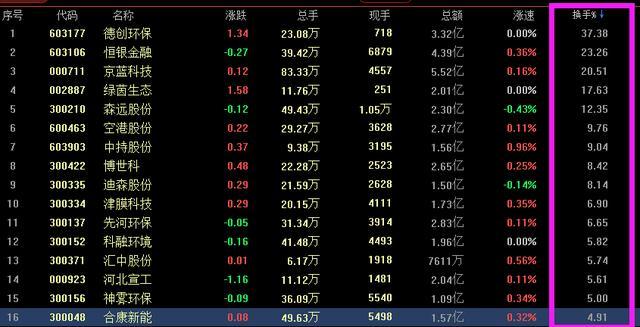

交易5大秘诀你知道多少?趋势是朋友勿逆势,最棒交易往往最难

(本文由公众号越声攻略(yslc688)整理,仅供参考,不构...(94 )人阅读时间:2025-08-20

波动性与不可预测性是市场根本特征,止损为何如此重要?

波动性和不可预测性是市场最根本的特征,这是市场存在的基础,也...(173 )人阅读时间:2025-08-19 本模板为关于自强自信的作文六篇,格式为word,其他风格,可...

本模板为关于自强自信的作文六篇,格式为word,其他风格,可... 这个是今天一个股友对股息复投理念的个人见解:飞狐鸽舍玩说,跟...

这个是今天一个股友对股息复投理念的个人见解:飞狐鸽舍玩说,跟... 教育保险又称教育金保险、子女教育保险、孩子教育保险,是以为孩...

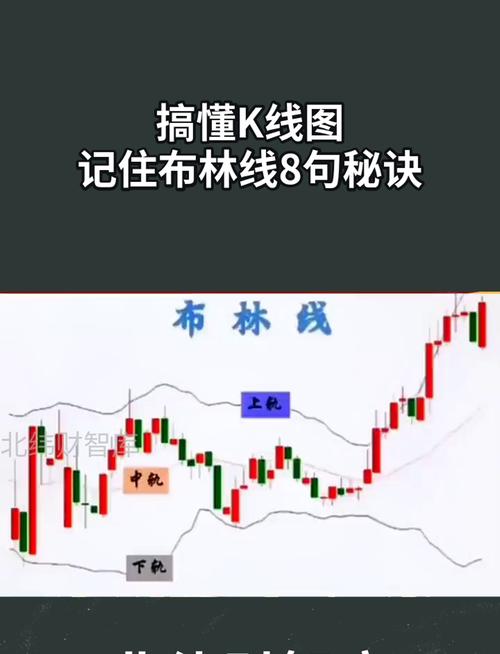

教育保险又称教育金保险、子女教育保险、孩子教育保险,是以为孩... 关于布林带这个选股的方式,很多股民啊都会觉得挺奥秘的 ,但其...

关于布林带这个选股的方式,很多股民啊都会觉得挺奥秘的 ,但其...