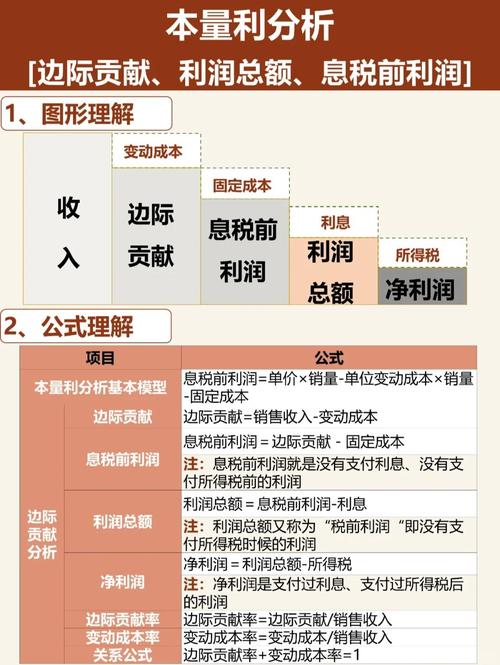

<今日股票行情>注会财管考试:独立项目评价方法的核心考点与暗坑解析

在注会财管考试中,“独立项目的评价方法”是企业投资决策的“价值标尺”,也是注会考试中高频且易混淆的核心考点。从净现值(NPV)到内部收益率(IRR),从回收期到获利指数,考生需厘清不同方法的计算逻辑与适用条件,警惕现金流预测偏差、贴现率选择陷阱及互斥项目误判等“暗坑”。

">《财管》各章学习要点汇总> | " style="text-wrap-style: ; font-: sans-serif;">备考资料注册免费领取>

【所属章节】

第五章:投资项目资本预算

第二节:投资项目的评价方法

【知 识 点】

独立项目的评价方法

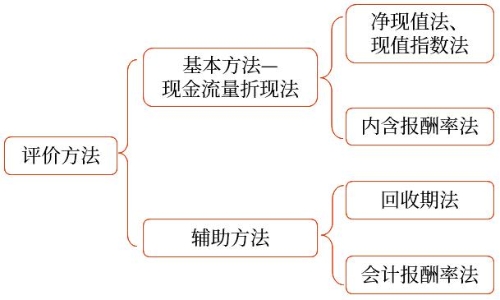

一、独立项目的评价方法

(一)净现值法(Net Value)

1.含义:净现值是指特定项目未来现金净流量现值与原始投资额现值的差额,它是评价项目是否可行的最重要的指标。

2.计算公式:

净现值=未来现金净流量现值-原始投资额现值=Σ各年现金净流量现值

3.折现率的确定:项目资本成本

4.决策原则

(1)如果净现值为正数,表明投资报酬率大于资本成本,该项目可以增加股东财富,应予采纳。

(2)如果净现值为零,表明投资报酬率等于资本成本,不改变股东财富投资回收期计算案例,可选择采纳或不采纳。

(3)如果净现值为负数,表明投资报酬率小于资本成本,该项目将减损股东财富,应予放弃。

5.优缺点:

优点

具有广泛的适用性,在理论上也比其他方法更完善

缺点

净现值是个金额的绝对值,在比较投资额、投资期限不同的项目时有一定的局限性

(二)现值指数( Index)

1.含义:所谓现值指数,是指投资项目未来现金净流量总现值与原始投资额现值的比值,亦称现值比率或获利指数。

2.计算现值指数的公式为:

现值指数(PI)=未来现金净流量现值÷原始投资额现值

未来现金净流量现值=净现值+原始投资额现值

提示

关系公式

现值指数(PI)=1+净现值÷原始投资额现值

3.与净现值的比较:

现值指数是一个相对数指标,反映投资的效率;而净现值是绝对数指标,反映投资的效益。

提示

现值指数消除了投资额的差异,但是没有消除项目期限的差异。比较期限相同、投资规模不同的项目之间的效率问题,可以使用现值指数法。

4.决策原则:

(1)如果现值指数>1,表明投资报酬率>资本成本,该项目可以增加股东财富,应予采纳。

(2)如果现值指数=1,表明投资报酬率=资本成本,不改变股东财富,可选择采纳或不采纳。

(3)如果现值指数

(三)内含报酬率( Rate of )

1.含义

内含报酬率是指能够使未来现金净流量现值等于原始投资额现值的折现率,或者说是使投资项目净现值为零的折现率。

2.计算

(1)原始投资额一次支出,无建设期,投产后各年现金净流量相等:

利用年金现值系数表,然后通过内插法可以求出内含报酬率。

(2)一般情况下:逐步测试法

计算步骤:首先通过逐步测试找到使净现值一个大于0,一个小于0的,并且最接近的两个折现率,然后通过内插法求出内含报酬率。

3.决策原则

当项目内含报酬率大于项目资本成本时,选择采纳。

当项目内含报酬率等于项目资本成本时,可选择采纳或放弃。

当项目内含报酬率小于项目资本成本时,应予以放弃。

4.指标的优缺点

优点:消除了投资额的差异,消除项目期限的差异。比较期限不同、投资规模不同的项目之间的效率问题,可以使用内含报酬率法。

缺点:

(1)如果项目现金流量出现两次或两次以上流入流出的交替,则可能出现多解或无解的情况,以致结论无效或无法得出结论;

(2)该指标计算时假设项目现金流入的再投资报酬率与项目内含报酬率相同,不符合实际情况。

5.修正的内含报酬率( rate of ,简称MIRR)

计算原理

以项目资本成本为折现率分别计算现金流出的现值和现金流入的终值,然后,再内插计算该终值与现值的内含报酬率,计算结果即为修订的内含报酬率

决策原则

修订的内含报酬率高于项目资本成本,则该独立项目可行

提示

内含报酬率是假设现金流入的再投资报酬率与项目内含报酬率相同,而修正内含报酬率与净现值均假设现金流入的再投资报酬率是资本成本。

(四)基本指标间的比较

(1)相同点:

如果项目现金流量只出现一次流入流出的交替,在评价单一方案可行与否的时候,结论一致。

当净现值>0时,现值指数>1,内含报酬率>资本成本;

当净现值=0时,现值指数=1注会财管考试:独立项目评价方法的核心考点与暗坑解析, 内含报酬率=资本成本;

当净现值<0时,现值指数<1,内含报酬率<资本成本。

提示

如果项目现金流量出现两次或两次以上流入流出的交替,在评价单一方案可行与否的时候,净现值与内含报酬率的决策结果可能会有冲突。

(2)区别点

教材例题5-1

总结

指标

净现值

现值指数

内含报酬率

指标性质

绝对指标

相对指标

相对指标

指标反映的收益特性

衡量投资

的效益

衡量投资的效率

(适用投资期限相同时比较)

衡量投资的效率

(不受投资期限、投资规模差异影响)

是否受设定折现率的影响

现金流入的再投资报酬率

资本成本

项目内含报酬率

是否反映项目投资方案本身报酬率

(四)回收期法( )

1.静态回收期(非折现回收期)

(1)含义:

静态回收期是指投资引起的未来现金净流量累计到与原始投资额相等所需要的时间。它代表收回投资所需要的年限。回收年限越短,项目越有利。

(2)计算方法

①在原始投资额一次支出,建设期为0,未来每年现金净流量相等时:

静态回收期=原始投资额/每年现金净流量

扩展

投产后前若干年的现金净流量相等,且相等的现金净流量之和大于等于原始投资:

不包括建设期的静态回收期=原始投资额/每年现金净流量

包括建设期的静态回收期=建设期+不包括建设期的静态回收期

②一般算法

设M是收回原始投资的前一年

静态回收期=M+第M年的尚未回收额/第M+1年的现金净流量

(3)决策原则

方案的静态回收期≤设定的回收期标准,方案才可行。

(4)指标的优缺点

优点

静态回收期法计算简便,并且容易理解,可以大体上衡量项目的流动性和风险

注:此处以讲义为准

缺点

不仅忽视了时间价值,而且没有考虑回收期以后的现金流,也就是没有衡量盈利性,容易导致短期行为

提示

主要用来测定方案的流动性而非盈利性。

2.动态回收期(折现回收期)( )

(1)含义:动态回收期是指在考虑资金时间价值的情况下以项目现金流入量抵偿全部投资所需要的时间。

(2)计算

设M是收回原始投资额现值的前一年

动态回收期=M+第M年的尚未回收额的现值/第(M+1)年的现金净流量的现值

提示

净现值>0,动态回收期0,PI>1,IRR>基准折 现率

DPP<

寿命期

PP

股票投资必看!MACD指标的运用及买卖原则详解

看股票的几种重要技术指标!!!(一)MACD指标(Movin...(148 )人阅读时间:2025-07-26

警惕职业背债陷阱!金融监管总局发布风险提示,内含骗贷套路

警惕“职业背债”陷阱!金融监管总局发布风险提示(74 )人阅读时间:2025-07-24

客户如何查询每日结算单等信息?附具体登录及改密步骤

东方汇金期货有限公司是经中国证券监督管理委员会批准,在国家工...(180 )人阅读时间:2025-07-22

股票换手率是什么?有什么用?新手必看

关于股票里那个换手率,这个东西我给你说,它可不是随便糊弄人的...(159 )人阅读时间:2025-07-21 2024年伊始,中国四大国有银行——工商银行、农业银行、中国...

2024年伊始,中国四大国有银行——工商银行、农业银行、中国... 随着金融市场的日益发展和人们对投资理财的关注度提高,越来越多...

随着金融市场的日益发展和人们对投资理财的关注度提高,越来越多... 在股票市场中,我们经常听到术语多空,它指的是市场上多头力量和...

在股票市场中,我们经常听到术语多空,它指的是市场上多头力量和... 证券开户:投资决策的重要起点在金融投资领域,证券开户是开启投...

证券开户:投资决策的重要起点在金融投资领域,证券开户是开启投...